Die Bundesregierung hat am 7. Februar 2017 über den Vorschlag des Bundesministeriums der Justiz und für Verbraucherschutz (BMJV) beraten und einen Regierungsentwurf beschlossen. Der Regierungsentwurf wurde im Vergleich zum Referentenentwurf noch an einigen Stellen geändert. Zum Teil erfreulich sind die Änderungen bei der Einberufung der Generalversammlung, abzulehnen sind dagegen die Änderungen bei der Verringerung der Kennzahlen bei der Jahresabschlussprüfung.

Das BMJV hatte Mitte Dezember einen Referentenentwurf zum „Gesetz zur Erleichterung unternehmerischer Initiativen aus bürgerschaftlichem Engagement und zum Bürokratieabbau bei Genossenschaften“ veröffentlicht. Der ZdK hat zu diesem Entwurf Stellung genommen und einige Änderungen angeregt sowie weitere Vorschläge zum Bürokratieabbau gemacht.

Zum nun beschlossenen Regierungsentwurf äußert sich der Bundesjustizminister Heiko Maas in einer Pressemitteilung:

Bürgerschaftliches Engagement ist ein unverzichtbarer Teil unseres gesellschaftlichen Zusammenlebens. Das gilt auch für unternehmerische Initiativen: Wenn Bürgerinnen und Bürger einen Dorfladen gründen oder das Programmkino einer Kleinstadt übernehmen, verbessern sie ganz konkret die Lebensverhältnisse vor Ort. Diese kleinen Unternehmen werden meist ehrenamtlich betrieben und haben wenig finanzielle Mittel. Oft ist es zu aufwändig und zu teuer, das Unternehmen in der Rechtsform einer Kapitalgesellschaft oder Genossenschaft zu betreiben. Der rechtsfähige wirtschaftliche Verein kann hier die bessere Rechtsform sein. Wir wollen daher für unternehmerische Initiativen aus bürgerschaftlichem Engagement den Zugang zu dieser Rechtsform erleichtern. Und: Wir werden die Rechtsform der Genossenschaft insbesondere für Kleinunternehmen noch attraktiver machen. Für diese soll die Pflichtprüfung weniger aufwändig werden.

Wie schon der Referentenentwurf sieht nun auch der Regierungsentwurf für unternehmerische Initiativen aus bürgerschaftlichem Engagement eine Änderung des Bürgerlichen Gesetzbuchs (BGB) vor. Der wirtschaftliche Verein (§ 22 BGB) soll die Alternative zur eingetragenen Genossenschaft oder den Handelsgesellschaften bieten. Als Kompromisslösung unterstützen wir diese Regelung, auch wenn uns die Einführung einer „Kooperativgesellschaft (haftungsbeschränkt)“ im Genossenschaftsgesetz besser gefallen hätte.

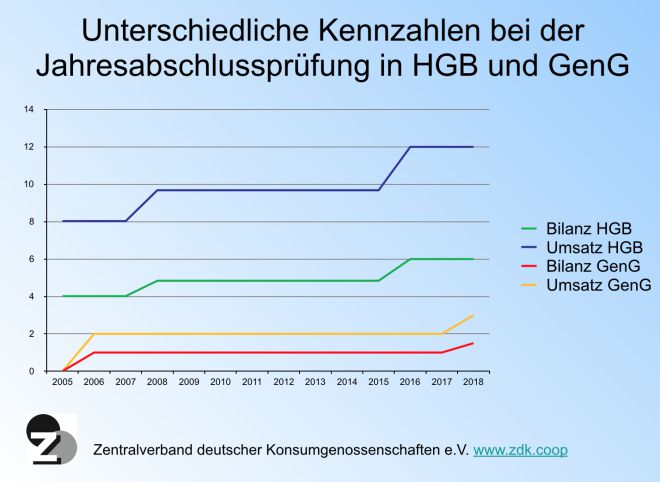

Leider bleibt der Regierungsentwurf im Vergleich zum Referentenentwurf an einer für kleine Genossenschaften wichtigen Stelle zurück. Es geht um die Frage, ab welchen Kennzahlen (unabhängig davon, dass überhaupt geprüft wird), der Jahresabschluss komplett nach den Vorschriften des HGB geprüft werden muss. Im derzeit gültigen Genossenschaftsgesetz ist das nach § 53 Abs. 2 GenG der Fall, wenn:

- die Bilanzsumme eine Million Euro und

- die Umsatzerlöse 2 Millionen Euro übersteigen.

Der Referentenentwurf sah noch eine Verdoppelung der Beträge vor. Der Regierungsentwurf dagegen kommt nur zu einer kleinen Erhöhung, nämlich auf

- eine Bilanzsumme von 1,5 Millionen Euro und

- Umsatzerlöse von 3 Millionen Euro.

Die Schere zu den Kennzahlen im Handelsgesetzbuch (§ 267 HGB) geht damit immer weiter auf:

Damit haben sich die genossenschaftlichen Spitzenverbände durchgesetzt, die in Ihrer Stellungnahme gefordert haben:

Die Anhebung der Größenmerkmale in § 53 Abs. 2 Satz 1 GenG lehnen wir jedoch strikt ab. Eine Aufweichung des genossenschaftlichen Prüfungssystems muss zu einem erheblichen Reputationsschaden für die Rechtsform der Genossenschaft führen. Durch eine Anhebung der Größenmerkmale würde die Nichtprüfung des Jahresabschlusses und des Lageberichts vom Ausnahme- zum Regelfall. Dies würde im Übrigen die begrüßenswerten Bestrebungen des Referentenentwurfs, mehr Transparenz zu schaffen, konterkarieren. Darüber hinaus basieren auch die Befreiungen im KAGB und VermAnlG gerade auf der umfassenden Pflichtprüfung durch die Prüfungsverbände. Es besteht zudem keinerlei Bedarf für eine Anhebung der Größenmerkmale in § 53 Abs. 2 Satz 1 GenG, da der Anteil der Genossenschaften, die nicht der Prüfung des Jahresabschlusses unterliegen, seit 2006 infolge des erfreulichen Gründungsgeschehens sogar noch gestiegen ist.

Aus unserer Sicht würde die Anhebung der Kennzahlen nicht zu einer Verwässerung der Pflichtprüfung führen. Auch ohne eine komplette Jahresabschlussprüfung kann eine genossenschaftliche Prüfung durchgeführt werden. Die Erfahrungen mit der Einführung der Regelung in § 53 Abs. 2 GenG aus dem Jahr 2006 belegen dies eindeutig – die Insolvenzen im Bereich der Genossenschaften sind nicht gestiegen, obwohl bei den kleinen Genossenschaften die Jahresabschlussprüfung entfallen ist.

Die Bundeswirtschaftsministerin Zypries hat den Entwurf auf dem Jahresempfang der Genossenschaften am 14. Februar aus unserer Sicht auch zu Recht an dieser Stelle kritisiert. Sie hätte sich für die kleinen Genossenschaften stärkere Erleichterungen gewünscht.

Im Laufe des Gesetzgebungsverfahrens werden wir uns weiter für die Interessen der kleinen Genossenschaften einsetzen.

Das betrifft ebenso die Reformvorschläge bezüglich der Einladung zur Generalversammlung. Erfreulich ist, dass der Regierungsentwurf nicht daran festhält dass Einladungen zur Generalversammlung über den (elektronischen) Bundesanzeiger erfolgen können. Weiter vorgesehen ist allerdings, dass zu einer Generalversammlung lediglich durch die Information auf der Internetseite der Genossenschaft eingeladen werden kann (sofern die Satzung dies als Einladungsweg vorsieht). Das führt dazu, dass aus der eigentlichen Bringschuld (die Genossenschaft muss die Einladung an die Mitglieder versenden) eine Holschuld wird: Die Mitglieder müssten so regelmäßig die Internetseite Ihrer Genossenschaft besuchen, um nicht eine Generalversammlung zu verpassen. Unter dem Gesichtspunkt des Verbraucherschutzes lehen wir dieses Regelung ausdrücklich ab und setzen uns weiter dafür ein, dass die Einladung nicht durch bloßes Einstellen auf der Internetseite erfolgen kann.